خبير عالمي: السلع تتعرض لهزة بسبب قرار البنك المركزي السويسري

أولي سلوث هانسن

كتب - حسين البدوي:

صرح أولي سلوث هانسن، رئيس استراتيجية السلع في ساكسو بنك، أن التقلب بلغ ذروته بصورة استثنائية خلال الأسبوع الماضي وتحديدًاً في يوم الخميس نتيجة الحركة المفاجئة التي قام بها البنك المركزي السويسري.

وأوضح خلال التقرير الأسبوعي عن السلع أن إزالة ربط الفرنك باليورو أثار صخبًاً عارمًاً في طلبات الشراء على العملة دافعاً إياها بنسبة 40 بالمئة مقابل اليورو قبل الاستقرار مجدداً عند نسبة أرباح قدرها 19 بالمئة لكن ذلك حدث متأخرًاً بعد أن اهتزت ثقة السوق واجتاحت فئات الأصول بما فيها السلع حركة متجددة من تجنب المخاطرة.

وحققت المعادن الثمينة على الجانب الآخر أكبر الأرباح خلال الأسبوع في كل من الذهب والفضة مغردة خارج سرب ارتفاع الدولار حيث ينظر إلى الحركة التي قام بها المصرف المركزي السويسري على أنها نذير عن مقدمة شاملة من التيسير الكمي سيقوم بها المصرف المركزي الأوروبي يوم الخميس المقبل.

وساهم هذا إلى جانب الهبوط المفاجئ في عائدات السندات إلى تقليص التوقعات حول مدى العدوانية التي يمكن للاحتياطي الفيدرالي الأمريكي القيام بها في رفع معدلات الفائدة.

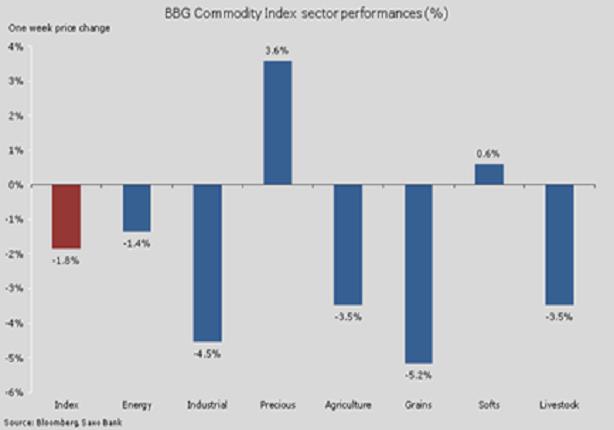

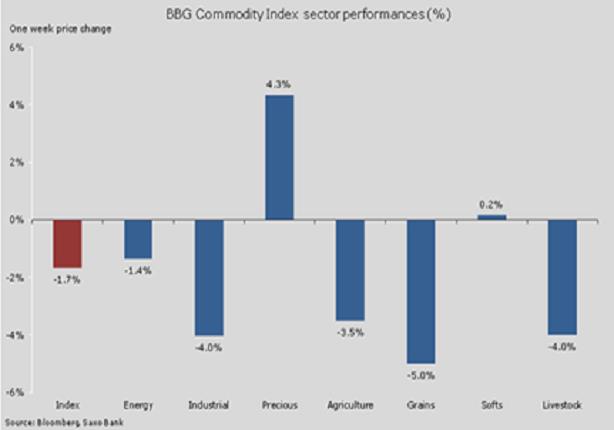

وبصورة عامة، تصدر مؤشر بلومبيرج للسلع الخسائر للأسبوع السادس على التوالي مع مراوحة المؤشر في مستويات لم نشهدها خلال 12 سنة الماضية في حين واجهت المعادن الصناعية بدروها انهيارها المصغر بينما لم يتغير النفط الخام خلال الأسبوع ولكن ليس قبل أن يشهد أسبوعاً آخر من التقلب المفرط.

وهبط قطاع الزراعة إلى أدنى مستوياته في ثلاثة أشهر مع إثارة عمليات البيع عبر قطاع المحاصيل الرئيسية مثل حبوب الصويا والقمح والذرة مدفوعة بالنظرة المستقبلية على وفرة العرض ناهيك عن مساهمة هبوط أسعار اللحوم عائدة إلى مستويات شهر سبتمبر إلى انخفاض القطاع بصورة أكبر.

النحاس على شفير التدهور

تدهور النحاس بنسبة 9 بالمئة تقريباً يوم الخميس بعد تلقيه ضربة مزدوجة من الأخبار السيئة تمثل أولها في حصول الاختراق التقني تحت 6000 دولار أمريكي للطن في بورصة لندن للمعادن تلاه قيام البنك الدولي بتخفيض الائتمان الاقتصادي العالمي حيث عبَّر البنك صراحة عن تباطؤ في الصين بوصفه أحد أهم أسباب انخفاض التصنيف، ويسلط هذا الضوء على حساسية النحاس حيث ينتهي أكثر من 40 بالمئة من الإنتاج العالمي في الصين.

وبالتالي توسع هذا الاضطراب الذي شهدناه ضمن السلع الأخرى خلال الأسابيع الستة الماضية - لا سيما في النفط الخام ناهيك عن خام الحديد وبعض المنتجات الزراعية - إلى المعادن الصناعية حيث شهد هذا القطاع (شأنه شأن النفط الخام) ارتفاعاً في العرض استجابة لارتفاع الأسعار التي سادت حتى سنوات قليلة خلت.

الذهب يعود إلى واجهة الطلب بعد السعي خلف الملاذ الآمن

انتفع الذهب من كل من السقوط القادم من سويسرا بالإضافة إلى ارتفاع التوقعات بقيام البنك المركزي الأوروبي بالإعلان عن برنامج التيسير الكمي الشامل يوم الخميس القادم.

ومضاف إلى ذلك استمرار عدم الاستقرار حول نتائج الانتخابات اليونانية بتاريخ 25 يناير وانهيار عائدات السندات ارتفع الذهب إلى أعلى مستوياته في أربع سنوات تقريباً، حيث قال مؤشر سبايدر لإئتمان الذهب، وهو أكبر صندوق استثماري متداول في البورصة المدعومة بالذهب على مستوى العالم، أن مخزوناته ارتفعت بنسبة 1.35 بالمئة إلى 717.2 طن يوم الخميس وهي أكبر قفزة في المخزونات منذ شهر أغسطس 2011.

ويتمثل أكبر الرابحين في الوقت الحاضر في معدل الذهب مقابل اليورو الذي ارتفع بنسبة 10 بالمئة هذا الشهر إلى أعلى مستوياته منذ شهر مايو 2013.

وبالتالي عاد المعدن الأصفر إلى متوسط التحرك الممتد لمئتي يوم الخاص به والذي أمضى تداوله فيه معظم السنة الماضية وبعد الاختراق إلى مستوى أكتوبر المرتفع عند 1255 دولار، لم يقف سوى ارتداد فيبوناتشي بنسبة 68.2 بالمئة الخاص بعمليات البيع الشرهة التي سببها الدولار في وجه التحرك باتجاه مقاومة خط الاتجاه عند 1300 دولار.

ويتمثل الدعم في هذه الآونة عند المستويات المرتفعة في شهر أكتوبر عند 1238 دولار متبوعة بقيمة 1229 دولار.

المتاجرة الفورية بالذهب

المصدر: ساكسو بنك

النفط الخام يشهد تقلباً مفرطاً مع استمرار البحث عن خط الأساس

بعد الهبوط إلى رقم قياسي جديد خلال خمس سنوات في كل من خام برنت وخام غرب تكساس الوسيط بعد تداولهما بقية الأسبوع مترنحين بنسبة 10 بالمئة في كلا الاتجاهين ولم يتغير سعر الخامين العالميين مع نهاية الأسبوع.

عقود خام غرب تكساس الوسيط المستقبلية

تشير الأخبار المتضاربة والبيانات القادمة من السوق إلى أن عدم الاستقرار أبعد ما يكون عن الانتهاء وبالتالي فإن النظرة المستقبلية في الوقت الحاضر حول انتعاشٍ مستدام تبدو على بعد أسابيع أو حتى أشهر.

وأشارت منظمة الأوبك في تقريرها الشهري الصادر يوم الخميس إلى أن المشكلة الحالية في السوق تتمثل بصورة بالغة الوضوح في انخفاض الطلب على خام أوبك هذه السنة مع توقع أن يؤدي ارتفاع أسعار النفط الخام إلى كبح جماح نمو العرض الأمريكي.

وينظر الكارتل إلى هبوط الطلب في عام 2015 على خامه النفطي إلى 28.8 مليون برميل في اليوم هبوطاً بمعدل 100,000 برميل مقارنة بالشهر الماضي مما يسلط الضوء بوضوح على الهوس الذي يسود السوق خلال هذه الآونة في التركيز على زيادة العرض من أوبك وحدها حسب توقعاتها الخاصة مما سيؤدي إلى ما لا يقل عن مليون برميل يوميًاً وهو ما يزيد على ما يحتاجه السوق العالمي.

وبالتالي تحمل تجربة وضع البيض كاملاً في سلة واحدة أملاً في انخفاض إنتاج النفط الأمريكي في طياتها خطرًاً محدقاً في هذه المرحلة في الوقت الذي يرتفع فيه الإنتاج الأمريكي إلى أعلى مستوياته منذ 1983 على الأقل. حيث حدث هذا في وقت انخفض فيه إنتاج منصات النفط الأمريكية بنسبة 12 بالمئة وبينما يظهر تضرر المنتجين الهامشيين في الوقت الحاضر بسبب الهبوط، لا نزال ننتظر رؤية تأثير كبير على قدرة منتجي النفط الصخري الأمريكي على الإنتاج.

ليست كافة الأخبار سيئة

زادت الصين بوصفها أكبر مستورد للنفط الخام من وارداتها بمعدل مليون برميل يوميًاً خلال ديسمبر مستمرة في الاستفادة من انخفاض الأسعار لزيادة احتياطاتها الاستراتيجية مما حدى بوكالة الطاقة الدولية إلى التعبير عن نبرة تفاؤلية في تقريرها الشهري الصادر يوم الجمعة من خلال توقع أن التباطؤ في نمو الدول خارج منظمة الأوبك سيؤدي إلى زيادة في الطلب من أوبك.

وقال البيان كذلك: ''قد لا يكون انتعاش السعر وشيكاً، بعيداً عن أي اضطراب رئيسي، لكن الدلائل على تحول الفرصة في ازدياد''.

وربما تزيد حركة التيسير الكمي التي يعتزم البنك المركزي الأوروبي إجراءها في الأسبوع القادم من التوقعات حول انتعاشٍ أسرع في النمو وبالتالي الطلب في أوروبا، ويساعد هذا التوقع كذلك في رفع خام برنت مرة أخرى فوق سعر خام غرب تكساس الوسيط بعدما تم تداوله لفترة وجيزة بفارق للمرة الثالثة منذ 2010 حيث أدت حينها زيادة الإنتاج الأمريكي بالإضافة إلى البنى التحتية غير الكافية لنقل النفط الخام إلى زيادة في المخزونات في الأماكن الخاطئة وساهمت بالتالي في حدوث انفصال بين خامي النفط العالميين.

إلى أين المسير؟

وجه أحد أكبر البنوك الاستثمارية الرئيسية نداءً جريئًاً هذا الأسبوع حيث رأى احتمال وصول سعر خام برنت مع نهاية الربع الأول إلى 31 دولار للبرميل معللاً السبب في فشل المنتجين المستمر في الاستجابة لارتفاع التوريدات ونوافق بأنه وبينما يمكن للنفط الخام أن يشهد انتعاشات رئيسية إلا أننا نبقى في ميل شامل للمضاربة مما يبدو بالغ الصعوبة لنتجنبه.

ويركز هدف السعر الهابط الحالي في السوق على المستويات المنخفضة التي شهدناها في عام 2008 والتي حدثت نتيجة لانهيار الطلب بعد أزمة إفلاس شركة ليمان في تلك السنة حيث وصل وقتها خام غرب تكساس الوسيط إلى 32.40 دولار بينما هبط خام برنت إلى ما فوق 36 دولار بقليل قبل حدوث انتعاش على شكل حرف v.

لمتابعة أهم وأحدث الأخبار اشترك الآن في خدمة مصراوي للرسائل القصيرة للاشتراك ...اضغط هنا

فيديو قد يعجبك:

")